La publicación del Global Powers of Retailing 2020 no aporta grandes novedades en el ránking de los principales grupos de distribución: siguen copando la lista los estadounidenses y los alemanes de gran consumo. Eso sí, preocupa, y mucho, las repercusiones que la guerra comercial pueda tener en el sector.

Hay que decir que el informe no recoge el impacto que la extensión del coronavirus está teniendo en el mundo del retail, pues el análisis se refiere al ejercicio pasado, pero es de prever que el año que viene las cifras sufran un fuerte altibajo: no son pocas las empresas que han anunciado ya, en algunos casos por imperativo legal, el cierre de sus puntos de venta.

Sea como fuere, en el Global Powers of Retailing 2020, la reflexión de los autores se centra en el enorme impacto que la guerra comercial ha tenido y seguirá teniendo en el sector. Para muestra, un botón: según los autores, en enero de 2018, “el arancel medio en EE.UU. sobre las importaciones chinas era del 3,1%”, mientras que, en diciembre de 2019, esta cifra había escalado hasta el 21%. Por su parte, las autoridades chinas incrementaron las tasas de entrada del 8,1% al 21,1%.

Y el problema, recuerdan los autores, es que las componendas y acuerdos parciales que hasta la fecha han firmado Washington y Beijing han reducido en uno o dos puntos los aranceles tras esa espectacular subida. Más que volver a la senda anterior, han evitado y controlado que la escalada fuera a más.

En cualquier caso, el resultado es que estamos ante un giro copernicano, pues la situación ha cambiado radicalmente. Si bien a principios de 2018, el arancel promedio de EE.UU. sobre todas las importaciones fue el segundo más bajo entre los países desarrollados e inferior al de las principales economías emergentes; hoy, por el contrario, “es el más alto del G7 e incluso que el de China, India y Rusia”, señala el informe.

Eso significa que “la incertidumbre” e inseguridad de las empresas ha ido en aumento. Y más, si se tiene en cuenta que, tal y como recuerda el estudio, muchas empresas están plenamente insertadas en una economía globalizada, aprovechando al máximo las ventajas competitivas que hasta hace poco ofrecían las cadenas de valor globales.

Ello ha obligado a no pocas compañías a replantearse sus estrategias y a buscar nuevos proveedores en países que no se hayan visto perjudicados por la escalada arancelaria. Frente a la pérdida de competitividad de China, economías como la vietnamita, la mexicana o la taiwanesa se han beneficiado y han sabido captar nuevos flujos de inversión para convertirse en proveedores de los grandes grupos.

En cualquier caso, más allá de esos cambios, lo que es evidente es que, tal y como recuerdan los autores, “las tarifas son impuestos pagados por los consumidores y las empresas del país que los impone” y que, como consecuencia, “provocan un aumento de los precios y/o reducen los márgenes de beneficio”. Todo ello, recuerdan desde Deloitte, tiene una consecuencia clara que, quizá, todavía no ha aflorado con fuerza, pero tarde o temprano lo hará: “la disminución del poder adquisitivo del consumidor y la competitividad empresarial”.

A la espera de ver cómo evolucionan los acontecimientos, el informe recuerda las particularidades del momento: baja inflación, facilidades de inversión por las políticas de tipos de interés, así como un crecimiento moderado que no ha alentado unas políticas de inversión que tildan de “débiles”. Si a eso le añadimos el creciente envejecimiento de la población y el poco retorno al ahorro que hay, las posibilidades de alto consumo se enredan aún más.

Fuente: Global Powers of Retailing 2020

Liderazgo estadounidense

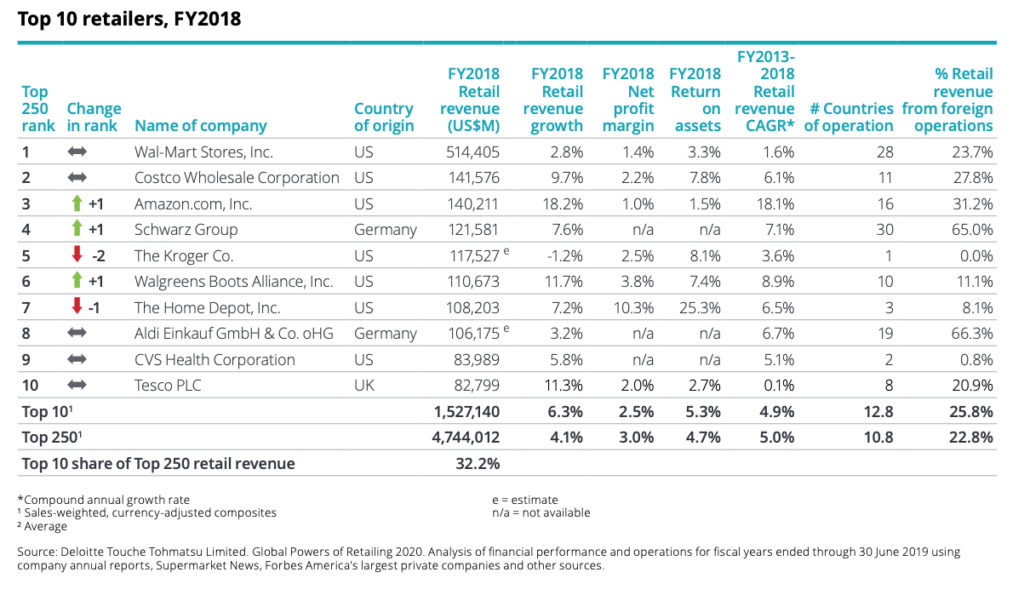

En lo que se refiere a la evolución de las empresas en el ranking, destaca el enorme liderazgo estadounidense entre las empresas de mayor dimensión: de las 10 primeras, siete son de EE.UU., dos alemanas (Lidl y Aldi) y una del Reino Unido (Tesco). El liderazgo sigue en manos de Wal-Mart, con más de medio billón de dólares de facturación, seguida de la también estadounidense Costco, a gran distancia, con 141.000 MUSD. En tercer lugar, Amazon, con 140.000 MUSD.

Ese liderazgo norteamericano ayuda a explicar una curiosa paradoja: las grandes empresas de distribución están poco internacionalizadas (más en sus operaciones que en sus ventas) y eso se debe a que las empresas de EE.UU., especialmente las de gran consumo, tienen ante sí un gran mercado local tan voluminoso que no sienten la necesidad de salir al exterior. Algo que no ocurre en el Viejo continente, por lo que las empresas europeas gozan, la mayoría de ellas, de mayor presencia en más países.

En relación a las empresas españolas, aparecen cuatro, y dos de ellas de manera destacada: Inditex, líder mundial del fast fashion, en el puesto 33, con una facturación de 30.600 MUSD, seguida a corta distancia de la valenciana Mercadona, en el puesto 36, con un volumen de ventas estimado en 26.250 MUSD. Más atrás en el lista, aparecen El Corte Inglés (puesto 65 y 18.000 MUSD) y, a pesar de la crisis en la que están inmersos, los supermercados Dia (puesto 122 y 8.750 MUSD).

Leave a message